保険の相談に行くと、ほぼ必ず勧められるのが貯蓄型保険だ。「掛け捨てはもったいないですよ」「積み立てだから○年以上持てば絶対にプラスになります」——こんなセールストークを聞いたことがある人は多いだろう。

でも、ちょっと待ってほしい。その「お得」は、本当にお得なのか?

同じ月額予算で「掛け捨て保険+インデックス投資」にした場合と比べたら、どうなるのか。さらに、すでに貯蓄型保険に入っている人が途中で解約して乗り換えたら?

インデックス投資の利回りをめちゃくちゃ保守的な年5%に設定して、3パターンをガチで比較してみた。

比較の前提条件

公平に比較するために、以下の条件で統一する。

- 月額予算:2万円(貯蓄型も掛け捨て+投資も同じ家計負担)

- 運用期間:30年

- 貯蓄型保険の満期返戻率:105%(現在の円建てでは良い方)

- 掛け捨て保険料:月3,000円(同等の死亡保障を確保)

- インデックス投資の年利回り:5%(S&P500の過去30年平均は約8〜10%なので、かなり保守的な設定)

- 信託報酬:年0.1%(eMAXIS Slimなど低コストファンドを想定)

比較する3パターンはこちら。

- パターンA:貯蓄型保険を30年間満期まで継続

- パターンB:最初から掛け捨て保険(月3,000円)+インデックス投資(月17,000円)

- パターンC:貯蓄型保険を15年払った後、中途解約(返戻率85%)してインデックス投資に乗り換え

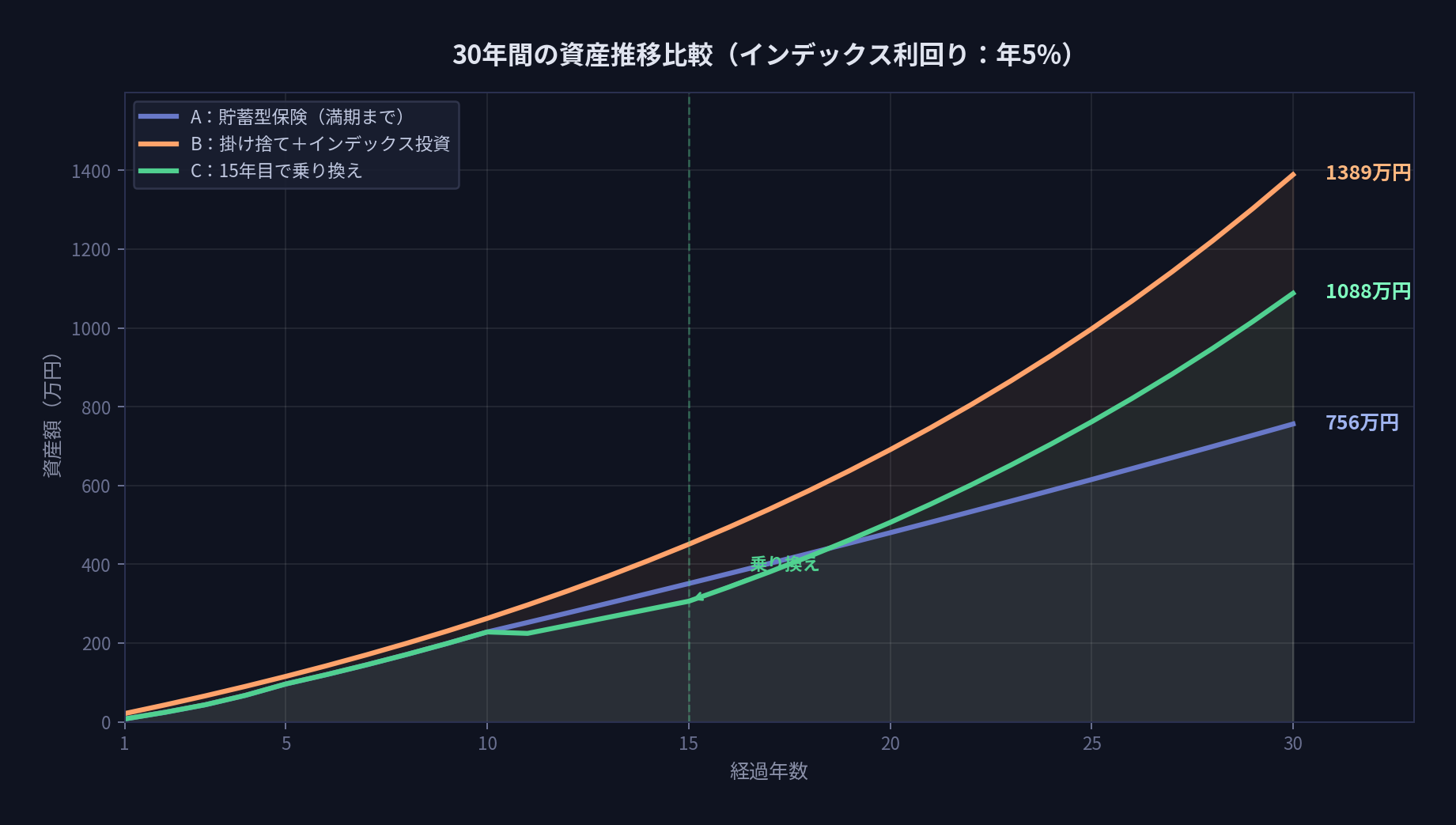

結果:30年後の資産額

| パターン | 30年後の資産 | 利益 |

|---|---|---|

| A:貯蓄型保険(満期) | 756万円 | +36万円 |

| B:掛け捨て+インデックス | 約1,389万円 | +669万円 |

| C:15年目で乗り換え | 約1,088万円 | +368万円 |

Bの最初からインデックス投資が圧勝。Aの貯蓄型保険とは633万円もの差がついた。

しかも注目すべきは、途中乗り換えのパターンCですら、貯蓄型保険を満期まで持ったAより332万円も多い。15年目の解約で54万円を損しているにもかかわらず、だ。

なぜこんなに差がつくのか

貯蓄型保険の「実質利回り」の正体

貯蓄型保険の返戻率105%と聞くと、5%得するように聞こえる。しかしこれは30年間トータルでの話だ。年利に換算すると、たったの0.16%。

720万円を30年かけて積み立てて、利益はわずか36万円。これはもはや普通預金と大差ない水準だ。

なぜこうなるかというと、保険料の中身が「保障コスト」「保険会社の運営費・手数料」「積立部分」に分かれていて、実際に運用に回るのはごく一部だからだ。保険会社を中間業者として挟んでいる分、効率が大幅に落ちる。

複利の力は時間が命

一方、インデックス投資は複利で増えていく。年5%でも30年回すと、投資元本612万円が約1,389万円になる。元本の2倍以上だ。

ここで重要なのは、複利は「早く始めるほど」効果が大きいということ。だからパターンBが最も強く、15年遅れでスタートしたパターンCとの間にも約300万円の差がつく。

5年刻みの資産推移で見る

| 経過年 | A:貯蓄型 | B:掛捨+投資 | C:途中乗換 | BとAの差 |

|---|---|---|---|---|

| 5年 | 96万円 | 115万円 | 96万円 | +19万円 |

| 10年 | 228万円 | 263万円 | 228万円 | +35万円 |

| 15年 | 351万円 | 451万円 | 306万円 ⚡ | +100万円 |

| 20年 | 480万円 | 691万円 | 506万円 | +211万円 |

| 25年 | 615万円 | 997万円 | 762万円 | +382万円 |

| 30年 | 756万円 | 1,389万円 | 1,088万円 | +633万円 |

⚡ = パターンCの乗り換えポイント(解約返戻金306万円でインデックス投資スタート)

15年目でCは解約損で一時的にAを下回るが、20年目にはもう追い越している。複利の巻き返しの速さがわかる。

途中乗り換え(パターンC)の詳しい中身

「もう15年も貯蓄型保険に払ってしまった。今さら解約したら損するし……」

こう悩んでいる人は多いと思う。実際、15年目に解約すると返戻率85%で54万円の損が出る。心理的にはかなり痛い。

しかし、ここで考えるべきは「過去に払った54万円の損」ではなく、「これから先の15年で何が起きるか」だ。これを経済学ではサンクコスト(埋没費用)の考え方という。

パターンCは解約返戻金306万円を一括でインデックスファンドに投入し、さらに毎月17,000円を積立投資する。その結果、30年後には約1,088万円になった。貯蓄型をそのまま続けたAの756万円を大きく上回る。

54万円を損してでも乗り換えた方が、最終的に332万円得する。

「でもインデックス投資は元本保証じゃないでしょ?」

その通り。ここは公平に書いておきたい。

貯蓄型保険の最大のメリットは「満期まで持てば元本割れしない」という安心感だ。インデックス投資には暴落リスクがあり、リーマンショック級の下落では一時的に40%以上資産が減ることもある。

ただし、過去のデータを見ると、S&P500に15年以上投資した場合、どの時期に始めてもリターンがプラスになっている。

今回使った年5%は、過去30年のS&P500平均(約8〜10%)のほぼ半分という、かなり保守的な数字だ。それでもこれだけの差がつく。

また、今回の試算ではNISAの非課税メリットを含めていない。NISA枠を活用すれば、インデックス投資側の最終リターンはさらに大きくなる。

貯蓄型保険にもメリットはある

誤解がないよう、貯蓄型保険の利点も整理しておく。

- 強制貯蓄の効果:自分で投資を続ける意志力に自信がない人には、毎月引き落とされる仕組みは有効

- 生命保険料控除:年間の所得税・住民税が若干安くなる(ただし節税額は年間数千円程度)

- 相続対策:死亡保険金の非課税枠(法定相続人×500万円)が使える

- 元本保証(満期まで持てば):市場の値動きが一切気にならない

これらのメリットに価値を感じる人にとっては、貯蓄型保険にも合理性はある。

結論:保険は保険、投資は投資

数字で見れば明らかだ。保守的な年5%で計算しても、30年で633万円もの差がつく。

保険と投資を一つの商品で済ませようとすると、どちらも中途半端になる。保険会社に支払う手数料の分だけ、運用効率は確実に落ちる。

合理的な選択は「保障は掛け捨てで安く確保し、資産形成はインデックスファンドで行う」という分離戦略だ。

すでに貯蓄型保険に加入している人も、解約損を考慮しても早めに乗り換えた方が有利になるケースが多い。

もちろん、投資にはリスクが伴う。自分のリスク許容度や家計の状況に応じて、最終的な判断は専門のファイナンシャルプランナーに相談することをお勧めする。

ただ一つ言えるのは、「掛け捨ては損」「貯蓄型はお得」というセールストークを鵜呑みにする前に、自分で数字を確かめてほしいということだ。

※注意事項

- 本記事のシミュレーションは簡易的な試算であり、特定の金融商品を推奨するものではありません。

- インデックス投資の利回りは過去の実績に基づく仮定であり、将来のリターンを保証するものではありません。

- 貯蓄型保険の返戻率は商品・契約時期・年齢・性別により大きく異なります。

- 税金(所得税・住民税・譲渡所得税等)は考慮していません。

- 掛け捨て保険の保険料は年齢・健康状態等により異なります。

- 投資判断はご自身の責任において行ってください。

コメント